Schon Zum dritten Mal muss GEA im laufenden Jahr seine Ziele revidieren. Zuletzt hatte Firmenchef Jürg Oleas im Sommer die Prognose für den operativen Gewinn auf 600 bis 640 Millionen Euro gesenkt. Am Freitag nun erklärte der CEO, dass das operative Jahresergebnis

[quote]„eher am unteren Rand unseres Prognosekorridors“ [/quote]

liegen wird. Demgegenüber soll immerhin der Umsatz weiterhin moderat wachsen. Trotzdem konnte die Aktie (660200) am Freitag leicht zulegen.

Der Grund: Die Marktteilnehmer setzen darauf, dass die beiden Großaktionäre, die erst kürzlich eingestiegen sind [Details dazu gibt es hier], ihren Einfluss nun noch stärker zur Geltung bringen. Denn der belgische Investor Albert Frère und der als aktivistischer Investor bekannte Paul Singer mit seinem Hedgefunds Elliot, dürften nicht erfreut sein, was operativ bei GEA geschieht. Eine Kernfrage ist zudem, wie lange Oleas dem Druck noch standhalten kann. Wir gehen davon aus, dass eine zeitnahe Ablösung sehr wahrscheinlich ist.

Am heutigen Montag verlor die Aktie dann aber doch etwas stärker an Wert. JP Morgan reduzierte ihr Urteil von overweight auf neutral, nachdem die Quartalszahlen abermals unter den Erwartungen lagen, so die Einschätzung der US-Investmentbank. Trotzdem stufen wir den Titel weiter als aussichtsreich ein, denn die beiden Großaktionäre werden sich nicht mit ihren Drei-Prozent-Anteilen zufrieden geben. Gut möglich, dass diese Investoren schon am Freitag zukauften. Trotzdem raten wir Anlegern nicht blind in den Wert einzusteigen, sondern ausschließlich limitiert bis 40 Euro zu kaufen.

Das schon vor Monatsfrist vorgestellte Bonus-Zertifikat mit Cap der BNP Paribas (PR4YD4). Bleibt weiter aussichtsreich, da die Aktie nach unten gut abgesichert ist und die beiden Investoren sicherlich bei Kursen unter 40 Euro massiv zukaufen. Es bringt bis zum 15. März 2018 immerhin noch einen Maximalrendite von 4,8 Prozent (12,8 Prozent p. a.). Einzige Voraussetzung: Die GEA-Aktie darf bis zum Laufzeitende nicht unter 34 Euro abrutschen. Dies entspricht aktuell einem Puffer von 17,6 Prozent. Sollte dieser sich überraschend als nicht ausreichend erweisen, dann folgt ein Cash-Ausgleich am Laufzeitende, entsprechend dem dann gültigen Aktienkurs-Niveau.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

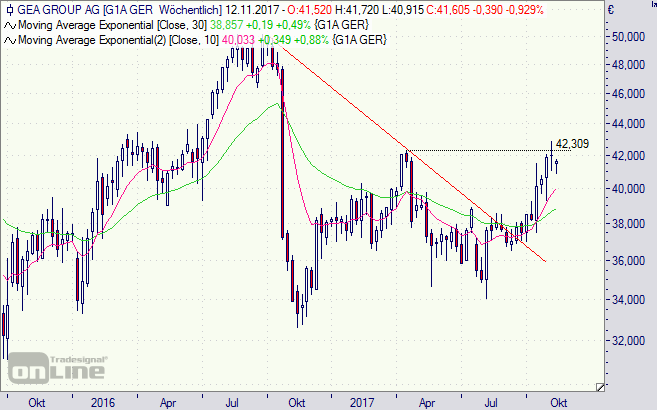

[highlight]Gea-Aktie (Tageschart): wichtiger Widerstand [/highlight][divider_flat]

2 Kommentare

Pingback: Erste Umsatzbeteiligung von Dipster geht an die Hängematte Nürnberg | KrausFinanz

Pingback: GEA: Der Zeitpunkt könnte günstig sein | Die Börsenblogger