[highlight]Strategie: Draghis neue Geld-Welt [/highlight][divider_flat]

So. Jetzt. Die die Zinsen sind negativ, zumindest für Bankeinlagen. So weit wie der Präsident der Europäischen Zentralbank (EZB), Mario Draghi, hat sich noch keine Notenbanker einer großen Zentralbank vorgewagt. Uncharted area. Eine neue Ära. Keiner weiß so recht was wird. Behält Draghi sein glückliches Händchen, wie einst im Juli 2012, als er in London verkündete, alles für den Euro zu tun, was in jedem Fall reichen werde, es reichte, die Renditen für Anleihen aus den Euro-Krisenländern sanken deutlich, die Kapitalmärkte fassten wieder Vertrauen.

Vertrauen, das Lebenselixier der Finanzmärkte. Die Finanzierung der hohen Staatsschulden wurde erleichtert und Länder wie Spanien und Griechenland konnten sogar wieder an die Kapitalmärkte zurückkehren. Zudem zeichnen sich für die Eurozonenkonjunktur spürbare Besserungstendenzen ab. Gut, die Situation in Griechenland bleibt, sehr vorsichtig ausgedrückt, schwierig, aber Spanien etwa, gewinnt durch seine Sparpolitik an Wettbewerbsfähigkeit zurück.

Aber: Die Krise ist noch nicht ausgestanden, auch das wird durch das Handeln der Notenbank deutlich. Der EZB bereiten insbesondere die schon länger sehr niedrigen Inflationsraten „ernste“ Sorgen. Sie fürchtet, die Südflanke könnte in eine Deflation abrutschen. Dort werden an kleinere und mittlere Unternehmen zu wenige Kredite vergeben. Hier will die EZB mit ihren Maßnahmen gegensteuern. Doch liegt es wirklich am Kreditangebot? Tatsächlich haben die Banken, noch (zu) viele faulen Kredite in ihren Büchern und vergeben deshalb nur zögerlich Kredite. Noch mehr Geld und etwas Druck werde schon helfen, bei der Bankensanierung und der Kreditvergabe, hofft die EZB.

Werden überhaupt Kredite nachgefragt? Sehen die Unternehmen genügend Chancen ihre Produkte und Dienstleistungen abzusetzen? Die Arbeitslosigkeit ist in Spanien ist nach wie vor extrem hoch, besonders bei den Jugendlichen. Die Menschen wirtschaften deshalb vorsichtig. Ein stabiler Aufschwung kommt da nur schwer in Gang. In Gang kommen könnte dagegen eine Abwärtsspirale: Niedrigere Löhne, niedrigere Preis, niedrigere Gewinne … Genau das ist eigentlich gewollt, denn dadurch steigt die Attraktivität der in diesen Ländern hergestellten Waren, aber die aufgetürmte Schuldenlast wiegt dann umso schwerer. Früher wurde die Konkurrenzfähigkeit über die Abwertung der heimischen Währung (und zugleich steigenden Zinsen) erledigt. Der Euro versperrt diesen Weg.

Die EZB will hier unterstützen. Sie stellt Geld, niedrige Zinsen und damit Zeit für Reformen und Sanierung zur Verfügung. Zudem scheint sie die Strategie einzuschlagen, auch den Euro zu schwächen, um so zum Einen Inflation zu importieren und gleichzeitig über die günstige Währung die Wettbewerbsfähigkeit zu verbessern. DAX und Euro Stoxx 50 gefällt das bislang (siehe auch Chartgalerie unten). Das dürfte auch so bleiben. Die Aufwärtsbewegung könnte sich sogar noch beschleunigen sollte sich die EZB zu einem Quantitative Easing (QE) entschließen. Bislang behält sie sich diese Maßnahme in der Hinterhand.

Die Situation in den Emerging Markets (Schwellenländer) bleibt indifferent. Dennoch sollte in einem Depot nicht auf einen Anteil verzichtet werden. Charttechnisch befinden sich die Emerging Markets in einem Seitwärtstrend und laufen in ein Dreieck hinein (siehe auch unten Chartgalerie).

Der Dow Jones zeigt Stärke, obwohl die amerikanische Notenbank (Fed) ihre Anleihekäufe Schritt für Schritt weiter reduziert. Nichts desto trotz bleibt die Fed-Geldpolitik expansiv. Zur Vorsicht mahnt: Die Hausse an der Wall Street ist schon recht reif.

In Japan wachsen derzeit die Zweifel an den Abenomics (massenhaft Geld drucken). Der Japan Misery Index (Arbeitslosigkeit, Inflation) steht auf den höchsten Stand seit 33 Jahren. Der Nikkei ist hin und her gerissen zwischen der Frage, ob es der Wirtschaft wirklich gut geht und einer sagenhaften Geldflut, die auch nicht aufhören wird.

Gold ist recht unspektakulär, da Inflation aktuell kein Thema ist. Was muss eigentlich noch passieren, damit Gold steigt?

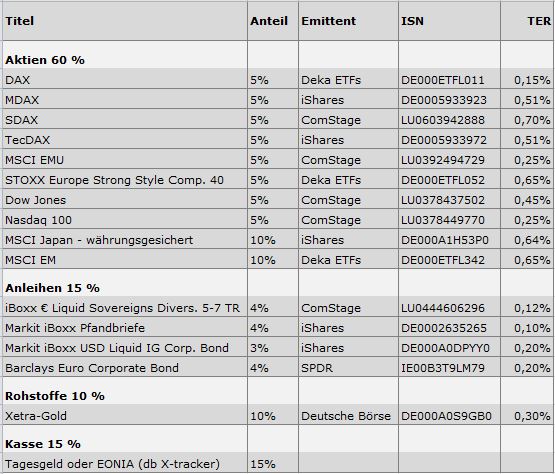

Ein Rentenanteil (15 Prozent) gehört ins Portfolio. Das Gewicht liegt hier auf Unternehmensanleihen und Pfandbriefen, beide rentieren meist etwas besser als Staatsanleihen.

Grundsätzlich gilt:

Geldanlage sollte kein Hobby sein, weil Hobbys oft kostspielig sind. Geldanlage sollte einfach und transparent sein. Die Depotanteil sind (zunächst) festgelegt. Steigt eine Position deutlich an und erhöht so seinen Depotanteil, wird verkauft, bis die Gewichtung wieder stimmt. Das klingt langweilig, ist aber effektiv (siehe Hobby).

Aktien haben einen besonderen Reiz. Sie stellen Produktivvermögen dar. Mit diesem Kapital kann etwas entstehen, Lebensverbesserndes, Lebensrettendes, Lebenserhaltendes, Arbeit und Auskommen wird geschaffen. Es geht etwas voran und der Investor wird Miteigentümer. Bei Anleihen können auch Investitionen (etwa bei Unternehmensanleihen) finanziert werden, allerdings durch Fremdkapital. Der Anleger wird Gläubiger und nicht Miteigentümer. Dagegen liegt ein Edelmetall wie Gold nur einem Safe und schafft dadurch keine neuen Werte, diese sind allerdings teilweise vorher für die Exploration und das Schürfen entstanden.

[highlight]Depot-Report vom 4. Juli 2014: +8,45 Prozent. Hier abrufen. [/highlight][divider_flat]

Risikohinweis: Natürlich beinhaltet das Musterdepot keinerlei Empfehlungen oder gar Handlungsanweisungen. Auch stellt das Musterdepot keine Empfehlung dar, das Portfolio eins zu eins oder auch nur ähnlich zu replizieren. Jeder Anleger sollte selber wissen, was er kauft und verkauft.

[highlight]Charts zum Durchklicken[/highlight][divider_flat]

Bildquelle: David Fischer / pixelio.de

Ein Kommentar

Demnächst wird Draghi noch ungehemmter schalten und walten können – dann nämlich, wenn wegen des Beitritts Litauens zur Euro-Zone die Zahl von 15 Zentralbank-Präsidenten überschritten wird und dann reihum die über 15 überzähligen beim abstimmen aussetzen müssen!