Sparen in Zeiten von Nullzinsen oder Minimalzinsen. Dennoch lassen sich die meist Deutschen nicht davon abhalten einen Großteil ihres Gelds aufs Sparbuch oder ein Tagesgeldkonto zu legen. Aktien-Anlagen? Fehlanzeige. Diese gelten vielen als zu riskant oder sie sind der Meinung, dass ihnen das Wissen dazu fehlt. Hier haken Online-Vermögensverwaltungen beziehungsweise sogenannte Robo-Advisor ein. Sie versprechen Aktien-Investments zu vereinfachen und so jedermann verständlich und zugänglich zu machen. Grundsätzlich ist das schon mal sehr gut.

Die Vermögensplanung wird bei den Online-Vermögensverwaltungen in einfache Häppchen strukturiert. Gefragt wird beispielsweise nach der Risikobereitschaft, der Rendite-Erwartung, der Lebenssituation, den Sparzielen, der Anlagedauer oder der aktuellen Finanzlage. Danach wird ein individuelles, aber dennoch kategorisiertes/standardisiertes Risiko-Profil erstellt. Der Klassiker ist ein ausgewogenes Portfolio aus Aktien und Anleihen, ungefähr halbe-halbe, manchmal kommt auch noch ein Rohstoff- oder Immobilien-Anteil hinzu.

Die Frage ist nun, was können Online-Vermögensverwaltungen leisten? Franke Media (BrokerVergleich.de) hat zu diesem Thema vor sechs Monaten den ersten Echtgeld-Test der deutschen RoboAdvice-Plattformen für Deutschland gestartet und betrachtet dabei die monatliche Performance der Anbieter im Vergleich zu einer Benchmark aus 50 Prozent MSCI World (Aktien) und 50 Prozent Barclays Global Aggregate Bonds (Anleihen).

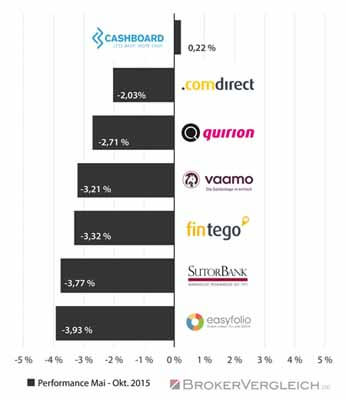

Dabei zeigte sich, dass nach sechs Monaten mit Cashboard nur einer von sieben Anbietern die Benchmark (50 Prozent Aktien und 50 Prozent Anleihen), die ein Minus von 1,60 Prozent erreichte, mit einem Plus von 0,22 Prozent geschlagen hat. Für den gesamten Untersuchungszeitraum von Mai bis Oktober 2015 kam es zu folgenden Ergebnissen:

Den gesamten Live-Test, alle relevanten Daten zu den Testportfolios und ausführliche Statistiken zur Performance können Sie unter Online-Vermögensverwaltungen nachlesen.

Nun umfasst der Test bislang nur einen sehr kurzen Zeitraum und die Aussagekraft ist gerade für Langfristanleger nur sehr eingeschränkt, aber es wird bereits jetzt deutlich, dass Anleger von einem Robo-Advisor sicherlich keine Wunder erwarten sollten. Die Anlage-Konzepte sind bewusst einfach gehalten, da sie verständlich sein sollen und sie sind in der Regel auch recht starr. Die Depots werden immer wieder auf die anfänglich Aktien- oder Anleihen-Gewichtung (Immobilien, Cash, P2P-Kredite oder Rohstoffe entsprechend) zurückgesetzt. Aber mach einem ist bereits diese Rebalancing zu viel Aufwand.

Dagegen kann ein Anleger, der bereit ist sich ein wenig einzuarbeiten, auch selbst recht schnell ein (ähnliches) ETF-Portfolio nach seinen Bedürfnisse bei einem Broker beziehungsweise bei seiner Hausbank zusammenstellen und so nochmals Kosten sparen, was angesichts des mageren Rendite-Umfelds nicht unwichtig ist. Wer dies scheut, ist bei einer Online-Vermögensverwaltung sicherlich gut aufgehoben, um überhaupt am Aktienmarkt investiert zu sein.

Bildquelle: Bernhard Friesacher / pixelio.de

Ein Kommentar

Sehr interessanter Vergleich. Denn die genau Performance der Portfolios herauszufinden stellt sich als gar nicht so einfach heraus. Die Idee zu einer Online-Vermögensberatung hatte ich schon vor über 2 Jahren. Leider hat sich die Umsetzung in Österreich als noch schwieriger als in Deutschland herausgestellt, die Finanzmarktaufsicht und sämtliche Anwälte meinten, dass das nicht mit dem Wertpapieraufsichtsgesetz vereinbar wäre.

Vielleicht haben Sie sich getäuscht. Auf jeden Fall nehme ich meine Arbeit an diesem Thema wieder intensiv auf. Denn von den bisherigen Anbietern jagt mir keiner wirklich Angst ein. In der Zwischenzeit vertreibe ich meine Maßgeschneiderten Veranlagungslösungen mit meiner Firma veranlagung.net ganz klassich als persönlicher Vermögensberater. Online-Skype-Beratung ist natürlich auch möglich.

Meine vergleichbare Anlageempfehlung-Dynamisch hat im gleichen Zeitraum ein Minus von 0,98% gemacht, also die Benchmark deutlich geschlagen. Die Risikokennzahl der anderen Portfolios würde mich noch sehr interessieren, hier hat mein Portfolio hervorragend geringe 7,04% Volatilität. Mein Ansatz von intensiver Produktselektion und der Kombination von aktiv und passiv gemanagten Fonds scheint sich auszuzahlen. Nur Cashbaord war in dem Zeitraum besser, jedoch bezweifle ich sehr stark, dass diese eine Vergleichbare Anlageallokation haben, gefühlsmäßig sind sie sehr viel konservativer als die Benchmark ausgerichtet, was in schlechten Börsenzeiten natürlich von Vorteil ist.